Rekordot döntött a tartós befektetési számlák népszerűsége Magyarországon

A Magyar Nemzeti Bank adatai szerint a TBSZ-ek száma és kezelt vagyonuk is történelmi csúcsot ért el, miközben a lakosság megtakarítási szokásai egyre inkább kettészakadnak.

HUNGARY —

A tények

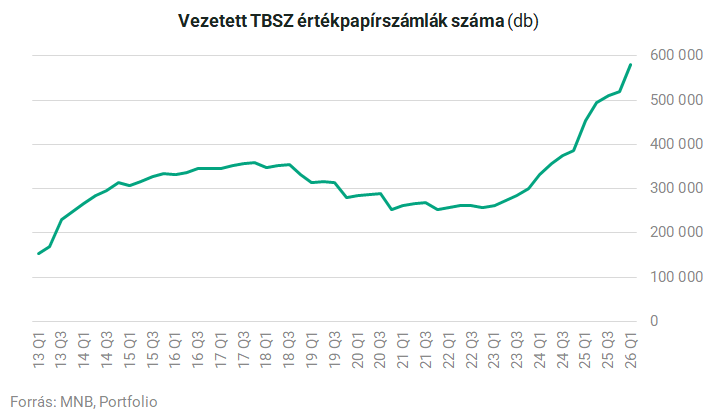

- A tartós befektetési számlák (TBSZ) száma 2026 első negyedév végére 580 ezerre nőtt.

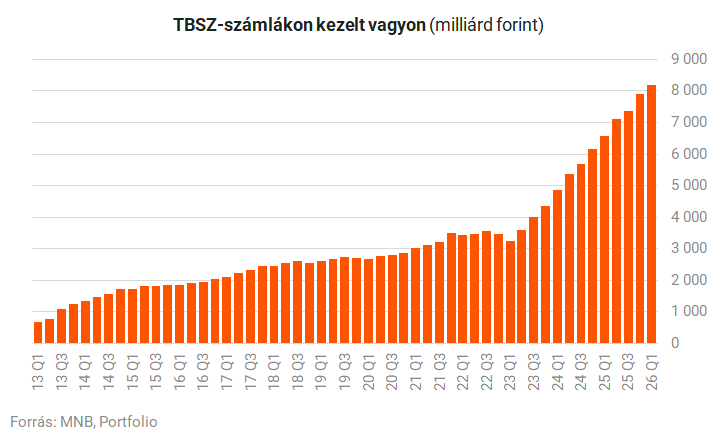

- A TBSZ-eken kezelt vagyon elérte a 8177 milliárd forintot.

- Egy negyedév alatt a TBSZ-ek száma 12%-kal, egy év alatt 24%-kal nőtt.

- A nyugdíj-előtakarékossági számlák (NYESZ) száma 106 ezerre emelkedett, kezelt vagyonuk 645 milliárd forint.

- A magyar háztartások pénzügyi vagyona 68 ezer milliárd forintra nőtt, de a növekedés fő nyertesei a tehetősebbek.

- A magánbanki vagyon 5 év alatt 84%-kal nőtt, reálértéken 15-20%-os növekedést mutatva.

- Több mint 10 ezer milliárd forint várakozik lekötetlen bankszámlákon, 7000 milliárd forint pedig készpénzben.

Megugrott a TBSZ-ek iránti kereslet

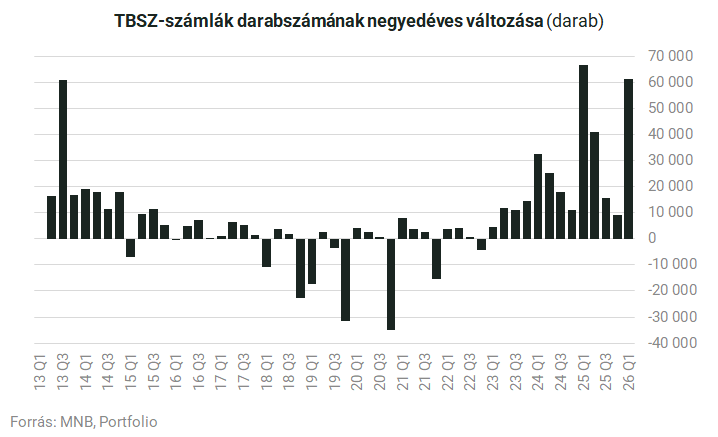

A tartós befektetési számlák (TBSZ) népszerűsége rekordütemben növekszik Magyarországon. A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 első negyedévének végére a TBSZ-ek száma elérte az 580 ezret, ami jelentős emelkedést mutat a korábbi időszakokhoz képest. Az egyre több számla egyúttal a kezelt vagyon rekordszintjét is magával hozta, amely meghaladta a 8177 milliárd forintot. Ez a negyedév kiemelkedő növekedést hozott: a TBSZ-ek száma egyetlen negyedév alatt 12%-kal, míg egy év alatt 24%-kal bővült. A jegybank statisztikái szerint 2026 elején mért, több mint 61 ezres bővülés a TBSZ-ek létezése óta a második legnagyobb ugrásnak számít. Ez a növekedés különösen figyelemre méltó annak fényében, hogy az idei első negyedévet már kevésbé határozták meg nagyszabású állampapír-kifizetések a tavalyi évhez képest. A tartós befektetési számla egy speciális értékpapírszámla, amely 5 éves távon adómentességet biztosít a befektetőknek. A számla úgynevezett gyűjtőévében, azaz az első évben lehet befizetni rá, ezt követően a rajta lévő összeget szabadon lehet befektetni részvényekbe, kötvényekbe, befektetési alapokba vagy ETF-ekbe. Három év elteltével már adókedvezmény, öt év után pedig teljes adómentesség érvényesül a hozamokra, így sem SZJA, sem szochó nem terheli a befektetőt.

Átlagos egyenleg csökkenése, új számlák dominanciája

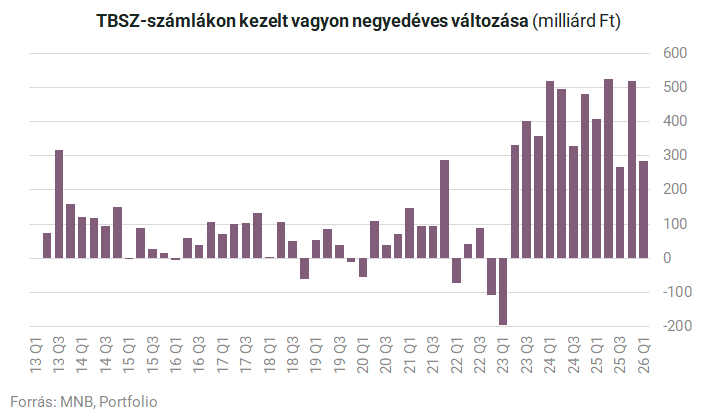

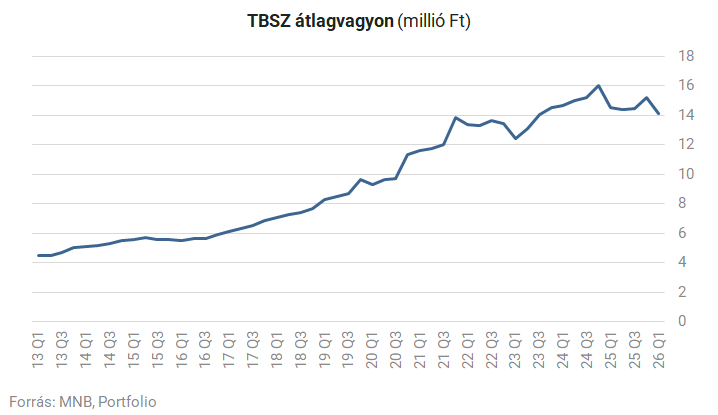

Az egy TBSZ-re jutó átlagos vagyon azonban csökkent az előző negyedévhez képest. Az egy főre jutó átlagos egyenleg 7%-kal esett vissza, 15,2 millió forintról 14,1 millió forintra. Ez az éves összevetésben mért 3%-os csökkenés is a sok újonnan nyitott számla megjelenésével magyarázható. Szakértők szerint ez arra utalhat, hogy sokan, akik tavaly ismerkedtek meg a TBSZ konstrukciójával, idén is megnyitották új befektetéseik számára a számlát, ezzel hígítva az átlagos egyenleget. A konstrukció népszerűsége tehát töretlen, ami a kedvező adózási feltételeknek és a befektetési lehetőségek széles körének tudható be.

NYESZ-ek ismét felfelé ívelő pályán

A nyugdíj-előtakarékossági számlák (NYESZ) frontján is kedvező trend figyelhető meg. Hosszabb idő után ismét növekedésnek indult a NYESZ-ek száma, amely 2026 első negyedévének végére közel 106 ezerre emelkedett. Ez egy év alatt 8%-os növekedést jelent. A NYESZ-ek száma is kiugróan teljesített az első negyedévben, több mint 2600 új számlával, ami a statisztika létezése óta a harmadik legnagyobb negyedéves növekedés. A NYESZ-ekre befizetett összegek után 20% állami támogatás, legfeljebb évi 100 ezer forint SZJA-visszatérítés jár, évi 500 ezer forint befizetéssel maximalizálható. Ellentétben a TBSZ-szel, a NYESZ-nek nincs gyűjtőéve, a futamidő alatt folyamatosan lehet befizetni, és az adómentes kifizetés a nyugdíjjogosultság megszerzése után válik lehetővé. Az NYESZ-eken kezelt összvagyon is új csúcsot döntött, elérte a 645 milliárd forintot, ami negyedéves alapon 1%-os, éves szinten pedig 10%-os növekedést takar.

A vagyonosodás kettészakadt

Miközben a magyar háztartások pénzügyi vagyona rekordközeli szintre nőtt, a gyarapodásból elsősorban a tehetősebb, tudatosan befektető réteg profitált. A Blochamps elemzése szerint a magyar megtakarítási rendszer egyértelműen kettészakadt. A klasszikus pénzügyi eszközök, mint a készpénz, bankbetétek, kötvények, befektetési jegyek és részvények állománya 38 ezer milliárd forintról közel 68 ezer milliárd forintra nőtt öt év alatt, ami 77%-os bővülés. Ugyanakkor a privátbanki vagyon ennél is dinamikusabban, 84%-kal növekedett ugyanebben az időszakban. Inflációval korrigálva a különbség még szembetűnőbb: a lakosság hagyományos pénzügyi vagyona reálértéken mindössze 10%-kal nőtt, míg a privátbanki ügyfelek vagyona 15-20% körüli reálhozamot ért el. Ez azt jelenti, hogy egy szűk, mintegy 50 ezer háztartásból álló felső réteg aktívan kezeli vagyonát és diverzifikál, míg a lakosság nagy része továbbra is passzív, vagy egyáltalán nincs jelen a befektetési piacon.

A lakosság nagy része kimarad a növekedésből

A lakosság jelentős része továbbra is készpénzben vagy alig kamatozó folyószámlákon tartja a pénzét. Becslések szerint több mint 10 ezer milliárd forint várakozik lekötetlen bankszámlákon, miközben a készpénzállomány meghaladja a 7000 milliárd forintot. Ezek az összegek a magas infláció miatt jelentős reálérték-vesztést szenvedtek el az elmúlt években. A kutatás rávilágít, hogy nem csupán pénzügyi tudatossági problémáról van szó; a háztartások jelentős része egyszerűen nem képes érdemi megtakarításra. Körülbelül 800 ezer magyar rendelkezik számottevő pénzügyi tartalékkal. Karagich István, a Blochamps Capital ügyvezetője szerint sokan még azok közül sem fektetnek be, akiknek erre lehetősége lenne, hanem a legalacsonyabb kockázatú termékeket részesítik előnyben. Mintegy félmillió ember számára az állampapír jelenti a legmagasabb kockázati szintet.

Az állampapírprogram hatása és a kettős rendszer

A lakossági állampapírprogram, bár növelte a lakossági részvételt, nem hozott áttörést a megtakarítási szerkezet átalakításában és a befektetői tudatosság széles körű fejlesztésében. Az állampapír-állomány mintegy 60%-a továbbra is a vagyonosabb rétegek kezében koncentrálódik. A magyar pénzügyi rendszer így egyre inkább kettéválik: egy szűk, tudatos befektetői elit áll szemben a passzív többséggel, amelynek megtakarításait továbbra is erodálja az infláció. A TBSZ-ek és NYESZ-ek növekvő népszerűsége ugyanakkor azt jelzi, hogy egyre többen ismerik fel a tudatos megtakarítás és befektetés fontosságát, ám a szakadék továbbra is mély.

Összegzés

- A tartós befektetési számlák (TBSZ) száma és kezelt vagyonuk történelmi csúcsot ért el 2026 első negyedévében.

- A nyugdíj-előtakarékossági számlák (NYESZ) iránti érdeklődés is növekszik, mind számszerűen, mind kezelt vagyonban.

- A magyar háztartások pénzügyi vagyonának növekedése nem oszlik meg egyenletesen: a tehetősebbek profitálnak leginkább.

- A lakosság nagy része továbbra is készpénzben vagy alacsony kamatozású számlákon tartja megtakarításait, reálértéken veszítve.

- A tudatos befektetők és a passzív többség közötti olló tovább nyílik a magyar megtakarítási rendszerben.

- A lakossági állampapírprogram nem tudta érdemben átalakítani a megtakarítási szerkezetet.

Viharos szél és zivatarok söpörnek végig Magyarországon

Hidegfront érkezik: Vihar, jégeső és viharos szél várható Magyarországon

Viharok érkeznek: Zivatarok, jégeső és szél söpör végig Magyarországon