Правительство Такаити Санаэ балансирует на грани финансового кризиса: рекордный бюджет и рост госдолга

Кабинет министров, провозгласивший «ответственную активную финансовую политику», сталкивается с ростом рыночных ставок, бегством иностранных инвесторов и угрозой стагфляции.

KAZAKHSTAN —

Факты

- Правительство Такаити приняло начальный бюджет на 2026 финансовый год в размере 122 трлн иен — исторический рекорд.

- Дополнительный бюджет на 2025 финансовый год составил около 18 трлн иен, из которых 12 трлн иен профинансированы за счет выпуска новых госзаимствований.

- Соотношение непогашенного госдолга к номинальному ВВП Японии достигло около 230% по оценке МВФ на октябрь 2025 года.

- В 2025 финансовом году объем заимствований, подлежащих погашению, составляет 149 трлн иен.

- Рыночные ставки по сверхдолгосрочным заимствованиям неуклонно растут; в июне 2025 года правительство было вынуждено скорректировать планы заимствований.

- Иностранные инвесторы сокращают вложения в долгосрочные японские облигации, предпочитая краткосрочные инструменты.

- Министерство финансов с января 2026 года планирует выпуск заимствований с плавающей ставкой.

- Премьер-министр Такаити назвала прежнюю финансовую политику «склонной к чрезмерной прижимистости».

Полгода у власти: экономический фон ухудшается

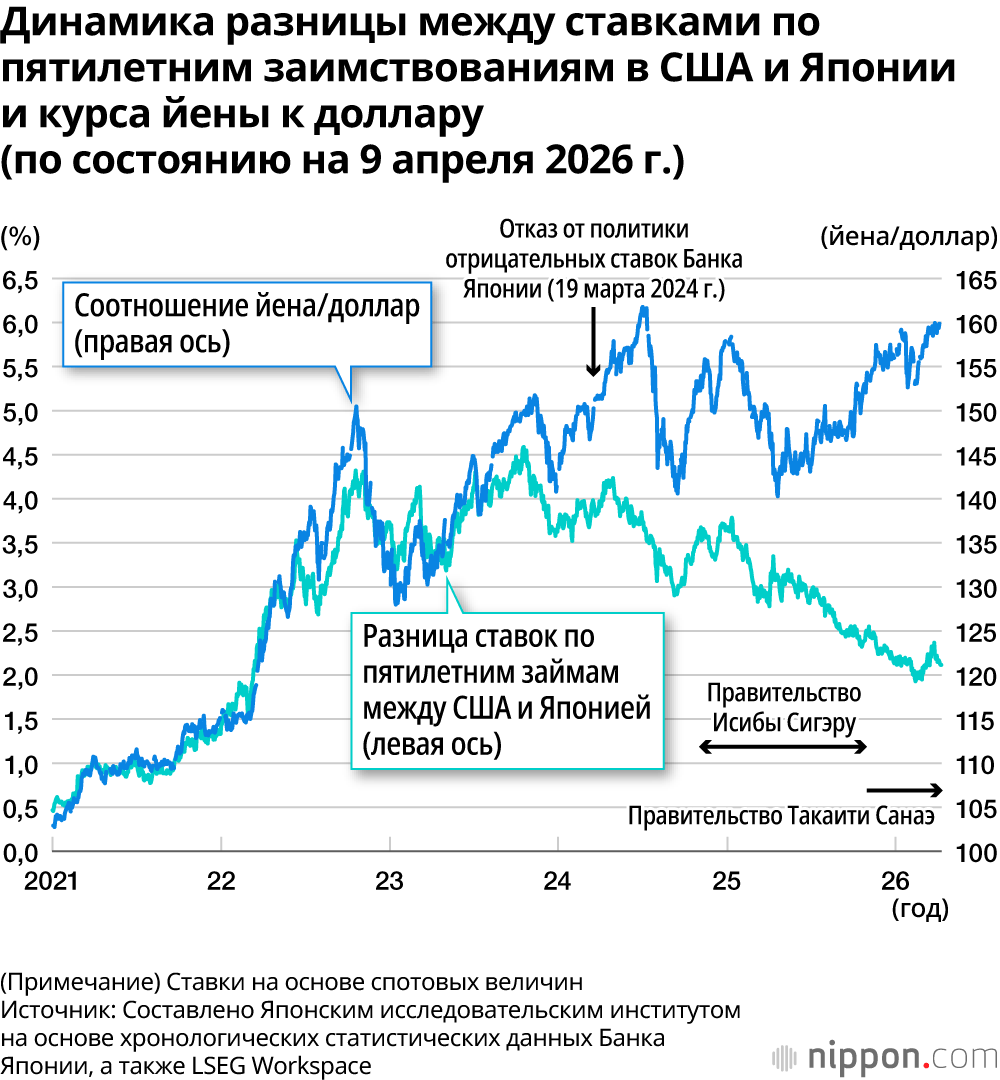

Кабинет премьер-министра Такаити Санаэ, одержавший убедительную победу на всеобщих выборах в феврале, столкнулся с резким ухудшением экономической ситуации уже через шесть месяцев после формирования правительства. Вспыхнувшая в конце февраля иранская война спровоцировала нефтяной кризис, обнажив уязвимость Японии в сфере экономической безопасности — именно той области, которую правительство объявило своим главным приоритетом. Рост учетных ставок и удешевление иены создали угрозу стагфляции, поставив под вопрос способность кабинета реализовать обещанную «ответственную активную финансовую политику». Управление государственными финансами стало самой сложной задачей для правительства в текущем году, и любая ошибка в реагировании может оказаться фатальной для его политического будущего.

Рекордные расходы и растущий долг

Правительство Такаити последовательно наращивает бюджетные траты. В конце прошлого года был принят дополнительный бюджет на 2025 финансовый год объемом около 18 трлн иен, причем 12 трлн иен из этой суммы были обеспечены выпуском новых государственных заимствований. Затем был подготовлен начальный бюджет на 2026 финансовый год на исторически рекордную сумму — 122 трлн иен. Основной упор в новом бюджете сделан на стимулирование инвестиций в рамках провозглашенного лозунга «сильная экономика». Однако источником финансирования этих мер служит дальнейшее наращивание долга. Правительство утверждает, что пока соотношение непогашенных заимствований к номинальному ВВП снижается, финансовая политика остается «ответственной». По данным МВФ на октябрь 2025 года, это соотношение составляет около 230% — худший показатель среди развитых стран.

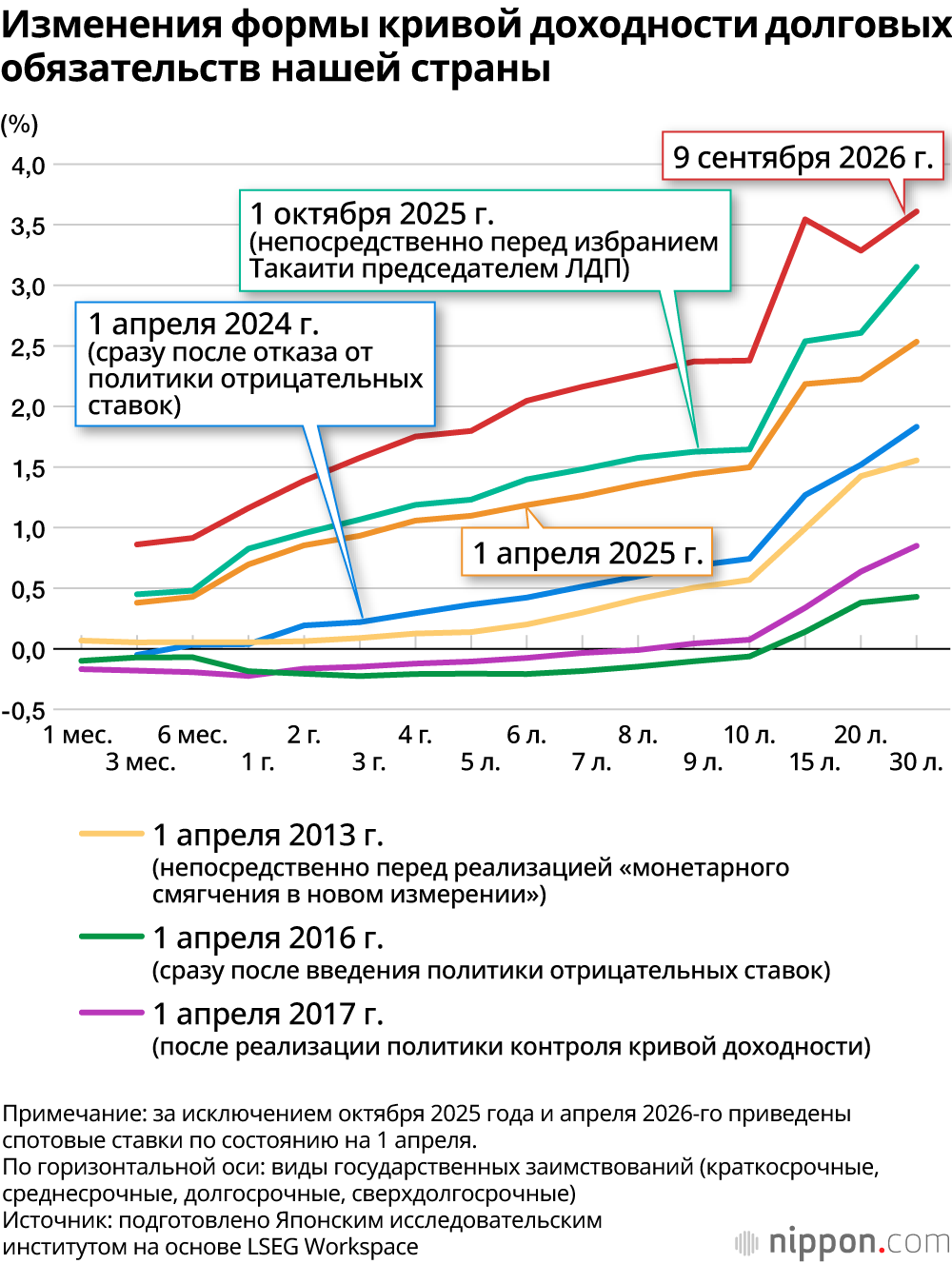

Рынок теряет доверие: рост ставок и проблемы с размещением

Рыночные ставки заимствований неуклонно растут с момента прихода к власти кабинета Такаити. Особенно заметен рост ставок по сверхдолгосрочным облигациям. В июне прошлого года правительство было вынуждено скорректировать планы заимствований, поскольку выпуск сверхдолгосрочных займов по запрашиваемым рынком процентам оказался невозможным. Часть средств пришлось привлечь за счет выпуска двухлетних и краткосрочных долговых обязательств. Это решение лишь отсрочило проблему: краткосрочные облигации требуют рефинансирования через год-два, увеличивая будущие финансовые риски. Министерство финансов с января текущего года намерено выпускать заимствования с плавающей ставкой — типичный инструмент стран, стоящих на пороге финансового коллапса. Укорачивание сроков погашения и переход к плавающим ставкам свидетельствуют о растущем давлении на государственные финансы.

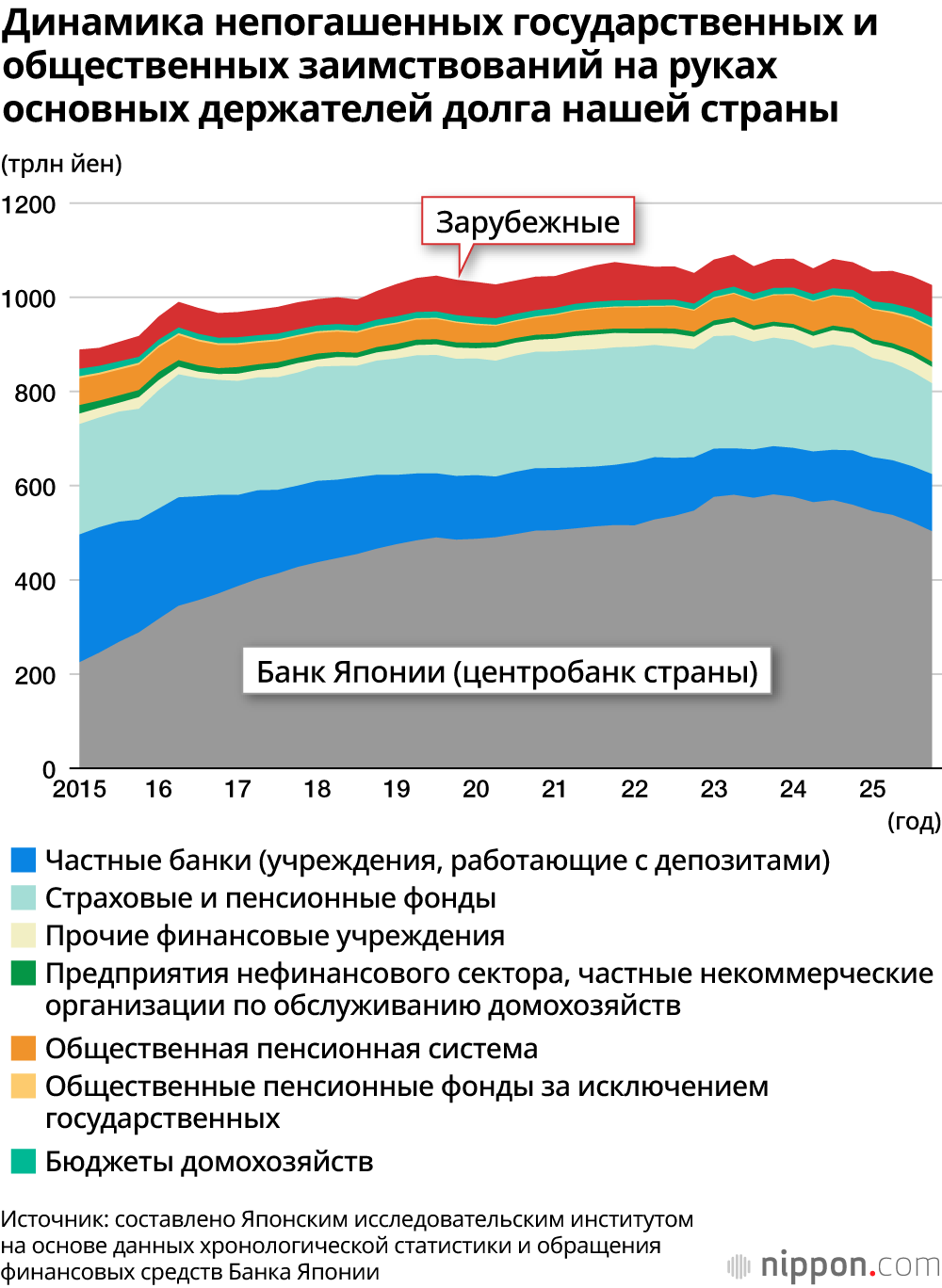

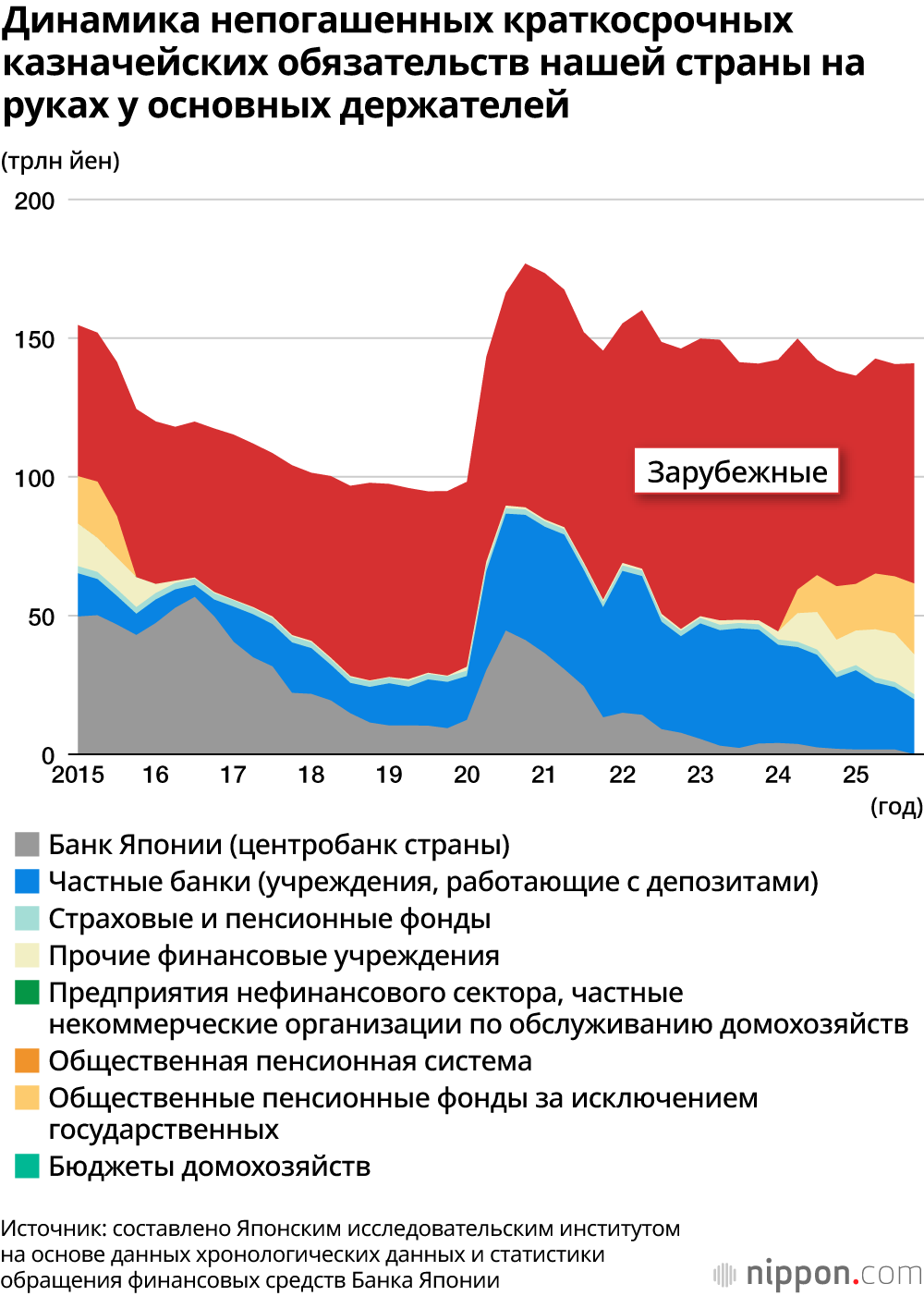

Иностранные инвесторы уходят из долгосрочных японских облигаций

Поведение зарубежных инвесторов указывает на их скептицизм относительно перспектив японской экономики. Несмотря на рост рыночных ставок, объем долгосрочных японских облигаций на руках у нерезидентов не увеличивается. Иностранные держатели избегают бумаг со сроками погашения дольше среднесрочных, осознавая риски. В то же время доля иностранных инвесторов в краткосрочных заимствованиях (со сроком до одного года) превышает половину и остается стабильной. Это означает, что они готовы держать краткосрочные обязательства, но при первых признаках проблем могут мгновенно вывести капитал. Такая структура держателей делает Японию уязвимой к внезапному оттоку средств.

График погашения долга: 149 трлн иен в 2025 году

С каждым финансовым годом Япония сталкивается с необходимостью погашать колоссальные объемы ранее выпущенных заимствований. В 2025 финансовом году сумма, подлежащая погашению, составляет 149 трлн иен. Если правительство не сможет рефинансировать этот долг за счет налоговых поступлений или выпуска новых облигаций, стране грозит дефолт. В начальном бюджете на 2026 год объем новых заимствований (сверх рефинансирования) составляет менее 30 трлн иен, но это не гарантирует стабильность. Реальность такова, что Япония уже давно имеет худшее состояние государственных финансов среди развитых стран, и текущая политика лишь усугубляет ситуацию.

Риторика правительства: «не транжирить деньги»

Премьер-министр Такаити неоднократно заявляла, что не будет «транжирить деньги», в том числе в ответах на вопросы парламентариев. Однако ее выступление на спецсессии парламента в феврале, где она назвала прежнюю финансовую политику «склонной к чрезмерной прижимистости», свидетельствует о намерении продолжать масштабные расходы. Правительство не демонстрирует стремления сдерживать инфляцию или препятствовать удешевлению иены, которые являются ключевыми факторами роста цен. Создается впечатление, что высокая инфляция выгодна кабинету, поскольку увеличивает номинальный ВВП и облегчает снижение долгового бремени в относительном выражении. Однако такая стратегия чревата долгосрочными рисками.

Перспективы: самоудушение или реформы?

Продолжение текущей политики может привести к так называемому «самоудушению» государственных финансов. Если правительство будет избегать повышения купонных выплат по долгосрочным облигациям из-за бюджетных ограничений и переходить на более короткие инструменты, оно лишь откладывает неизбежное. Растущие процентные расходы и необходимость частого рефинансирования увеличат нагрузку на бюджет. Для стабилизации ситуации необходимо сокращение объема непогашенных заимствований, что требует улучшения баланса доходов и расходов. Однако пока правительство Такаити не предлагает конкретных мер по бюджетной консолидации. Вопрос о том, осознает ли премьер-министр всю серьезность положения, остается открытым.

Главное

- Правительство Такаити приняло рекордный начальный бюджет в 122 трлн иен на 2026 год, финансируемый за счет наращивания долга.

- Соотношение госдолга к ВВП Японии составляет около 230% — худший показатель среди развитых стран.

- Рыночные ставки растут, а иностранные инвесторы избегают долгосрочных японских облигаций, предпочитая краткосрочные.

- В 2025 году Японии предстоит погасить 149 трлн иен долга; риск дефолта реален при отсутствии рефинансирования.

- Министерство финансов переходит к выпуску облигаций с плавающей ставкой — признак финансового напряжения.

- Правительство не предпринимает активных мер для сдерживания инфляции и ослабления иены, что усугубляет долговые риски.

По всему Казахстану 2 мая объявлено штормовое предупреждение: грозы, град, шквалы и заморозки

Московское дерби «Локомотив» — «Динамо» завершилось вничью в 28-м туре РПЛ

Трамп повышает пошлины на автомобили из ЕС до 25%, обвиняя Брюссель в нарушении торгового соглашения