Piața imobiliară românească atinge un prag psihologic: 2.000 de euro pe metru pătrat, pe fondul unei oferte în scădere și al creditării reinventate

Prețul mediu al apartamentelor a depășit 2.000 de euro/mp pentru prima dată în istorie, iar accesibilitatea s-a deteriorat: un cumpărător mediu are nevoie de 7,9 ani de salariu net pentru o locuință standard.

ROMANIA —

Faptele

- Prețul mediu al apartamentelor în România a depășit 2.000 de euro/mp în martie 2026.

- Media națională a prețurilor a crescut cu 40% între 2023 și 2025.

- În București, apartamentele noi au urcat cu 54%, de la 1.648 la 2.541 de euro/mp.

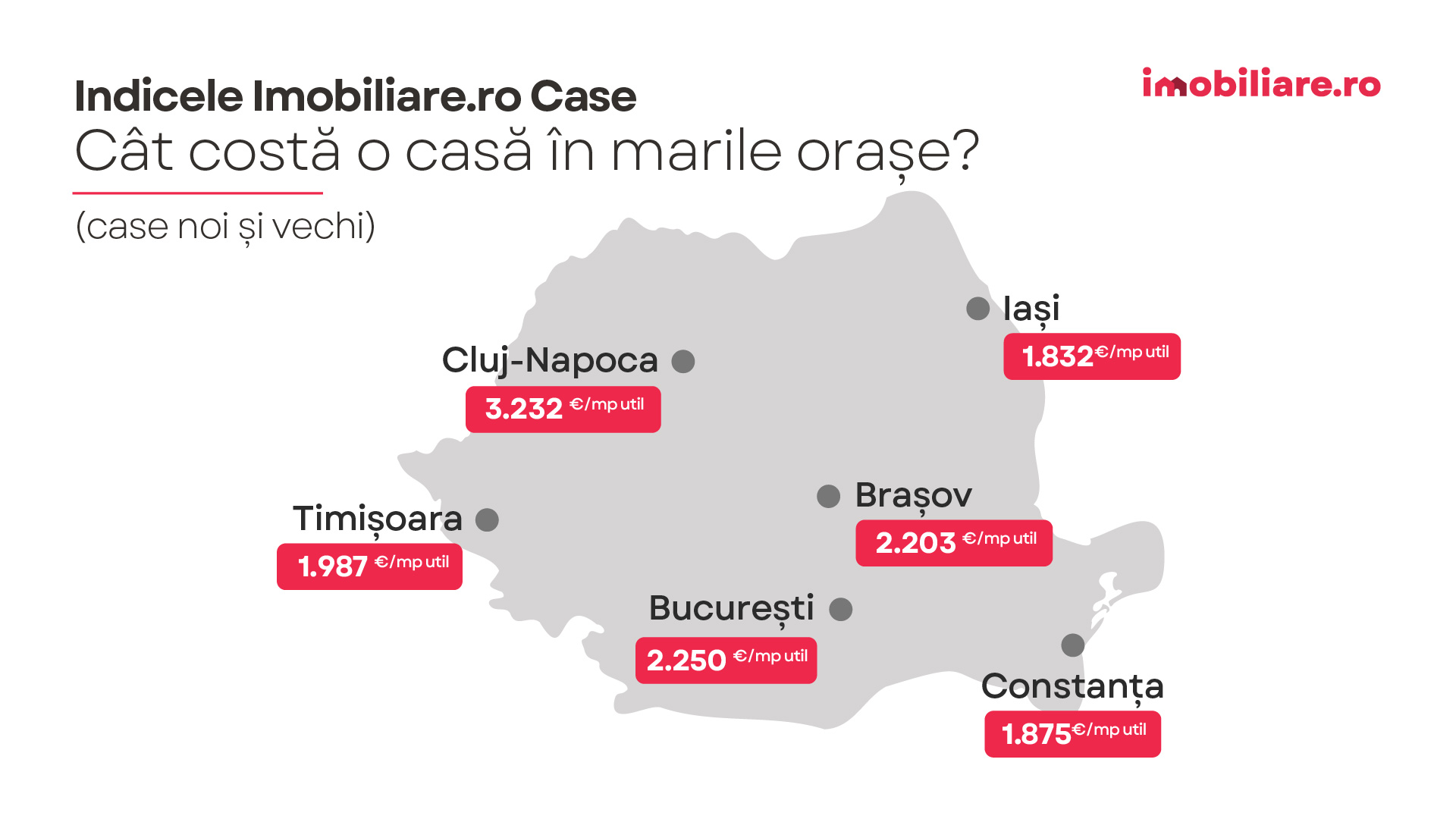

- Cluj-Napoca rămâne cea mai scumpă piață, cu o medie de 3.407 euro/mp pentru apartamente noi.

- Accesibilitatea s-a înrăutățit: 7,9 ani de salariu net necesari în februarie 2026, față de 7,4 ani în 2023.

- Băncile au pivotat către credite ipotecare cu dobândă fixă, cu rate de 4,5%-5% la începutul lui 2026.

- Oferta de locuințe noi s-a contractat din cauza costurilor de construcție și a finanțării mai strâmte.

Pragul de 2.000 de euro pe metru pătrat a fost depășit

În martie 2026, prețul mediu solicitat pentru un apartament în România a depășit pentru prima dată în istorie pragul de 2.000 de euro pe metru pătrat util, un nivel atât financiar, cât și psihologic, potrivit lui Daniel Crainic, directorul de marketing al Imobiliare.ro. Această bornă marchează sfârșitul unei ere de aproape un deceniu în care România era considerată o piață imobiliară relativ accesibilă, atractivă pentru cumpărătorii la prima locuință și pentru investitorii străini. Creșterea a fost accelerată: media națională a prețurilor a urcat cu 40% în doar trei ani, între 2023 și 2025. În marile orașe, avansul variază între 31% și 45%, cu Bucureștiul și Brașovul în frunte. În Capitală, apartamentele noi – cândva punctul de intrare pentru cumpărătorii aspiraționali – au înregistrat un salt de 54%, de la 1.648 de euro/mp în 2023 la 2.541 de euro/mp în prezent. Cluj-Napoca, de multă vreme cea mai scumpă piață din țară, atinge acum o medie de 3.407 euro/mp pentru apartamente noi, o cifră comparabilă cu anumite cartiere din Viena sau Varșovia.

Oferta se contractă, prețurile urcă

Presiunea ascendentă asupra prețurilor a coincis cu o contracție notabilă a ofertei de locuințe, în special pe segmentul construcțiilor noi. Dezvoltatorii, confruntați cu costuri de construcție mai ridicate și condiții de finanțare mai strâmte în urma șocului inflaționist din 2022-2023, au încetinit livrările și au redus lansările de proiecte. Cumpărătorii care cândva aveau de ales dintr-o multitudine de apartamente în fază de proiect s-au trezit concurând pentru opțiuni mai puține la prețuri mai mari. Piața secundară a urmat aceeași traiectorie. În Brașov, prețurile apartamentelor vechi au crescut cu 44% în trei ani – de la 1.545 la 2.222 de euro/mp. Piața de revânzare din București a înregistrat un avans de 43%. Chiar și orașele considerate până de curând alternative accesibile – Constanța, Timișoara, Iași – au atins sau se apropie de pragul de 2.000 de euro/mp pentru apartamentele noi.

Accesibilitatea se deteriorează: 7,9 ani de salariu pentru o locuință

Indicatorul de accesibilitate, măsurat ca numărul de ani de salariu net mediu necesar pentru achiziția unui apartament standard cu două camere de 52 de metri pătrați, a crescut în consecință. În februarie 2023, un cumpărător avea nevoie de echivalentul a 7,4 ani de venituri. În februarie 2026, această cifră ajunsese la 7,9 ani, potrivit lui Daniel Crainic. Deși decalajul poate părea modest, el reflectă o înrăutățire reală: salariile în România au crescut, dar nu suficient de repede pentru a ține pasul cu valorile imobiliare. Astfel, visul unei locuințe proprii devine tot mai greu de atins pentru cumpărătorul mediu.

Băncile reinventează creditarea ipotecară

Pe măsură ce piața imobiliară a fost remodelată de cerere și ofertă, industria ipotecară a fost refăcută de ciclul ratelor dobânzilor și de ingeniozitatea băncilor dornice să-și păstreze cota de piață. Când Banca Națională a României a ridicat rata de politică monetară la 7% în 2023, iar indicele de referință IRCC a urcat rapid, creditorii s-au aflat în fața unei dileme: să transfere costul mai ridicat al banilor către clienți sau să îl absoarbă în schimbul menținerii volumelor de creditare. Au ales absorbția – selectiv. Băncile au pivotat către credite ipotecare cu dobândă fixă pe perioade inițiale de trei până la cinci ani, stabilind prețul acestor produse la niveluri care uneori nu aveau legătură cu condițiile de piață. Primele astfel de oferte au apărut în jurul valorii de 7% în 2023. La începutul anului 2026, cele mai bune rate disponibile pentru produse similare cu dobândă fixă scăzuseră la 4,5%-5%.

Un pariu pe loialitatea clienților pe termen lung

Strategia băncilor nu a fost pur altruistă, ci un pariu calculat pe valoarea pe termen lung a clientului și pe poziția de piață. După cum explică Dan Niculae, CEO Imobiliare.ro Finance, creditorii cu lichiditate suficientă și portofolii cu risc scăzut au fost dispuși să acorde împrumuturi la costuri cvasi-promoționale pentru a-și securiza împrumutații pe care sperau să îi rețină timp de decenii. Pivotul către dobânzile fixe a declanșat și un val de refinanțări. Debitorii care contractaseră credite ipotecare cu dobândă variabilă înainte de 2022 – când IRCC se situa la minime istorice – s-au grăbit să își blocheze rate de rambursare previzibile. Astăzi, produsele cu dobândă fixă domină originarea de noi credite ipotecare în România, o schimbare structurală greu de imaginat acum cinci ani.

Perspective: o piață diferențiată și provocări persistente

Condițiile stricte de creditare și prețurile în creștere vor duce la o piață imobiliară rezidențială clar diferențiată în 2026, cu segmente tot mai distincte între cumpărătorii bine capitalizați și cei dependenți de finanțare. În timp ce băncile oferă dobânzi fixe atractive, accesibilitatea rămâne o problemă centrală, iar oferta limitată de locuințe noi menține presiunea ascendentă asupra prețurilor. Pentru moment, piața imobiliară românească se reinventează, iar actorii implicați – dezvoltatori, bănci, cumpărători – se adaptează la noile realități. Rămâne de văzut dacă acest echilibru fragil va rezista sau dacă vor apărea noi tensiuni.

Pe scurt

- Prețul mediu al apartamentelor în România a depășit 2.000 de euro/mp, un prag istoric atât financiar, cât și psihologic.

- Accesibilitatea locuințelor s-a deteriorat: un cumpărător mediu are nevoie de 7,9 ani de salariu net pentru un apartament standard, față de 7,4 ani în 2023.

- Oferta de locuințe noi s-a contractat din cauza costurilor de construcție și a finanțării mai strâmte, amplificând presiunea asupra prețurilor.

- Băncile au reinventat creditarea ipotecară prin dobânzi fixe promoționale (4,5%-5%), atrăgând clienți pe termen lung.

- Piața secundară a urcat semnificativ, cu orașe precum Brașov și București înregistrând creșteri de peste 40% în trei ani.

- Piața imobiliară românească devine tot mai diferențiată, cu segmente distincte între cumpărători bine capitalizați și cei dependenți de creditare.

Rapid pierde cu CFR Cluj în Giulești, fanii cer demisia lui Gâlcă, iar impresarul Ioan Becali pune sub semnul întrebării viitorul antrenorului

Unirea Slobozia și Hermannstadt rămân la egalitate de puncte după un final dramatic cu patru goluri

Guvernul interzice cumulul pensiilor speciale cu salariul la stat: reducere de 85% pentru cei care rămân în activitate